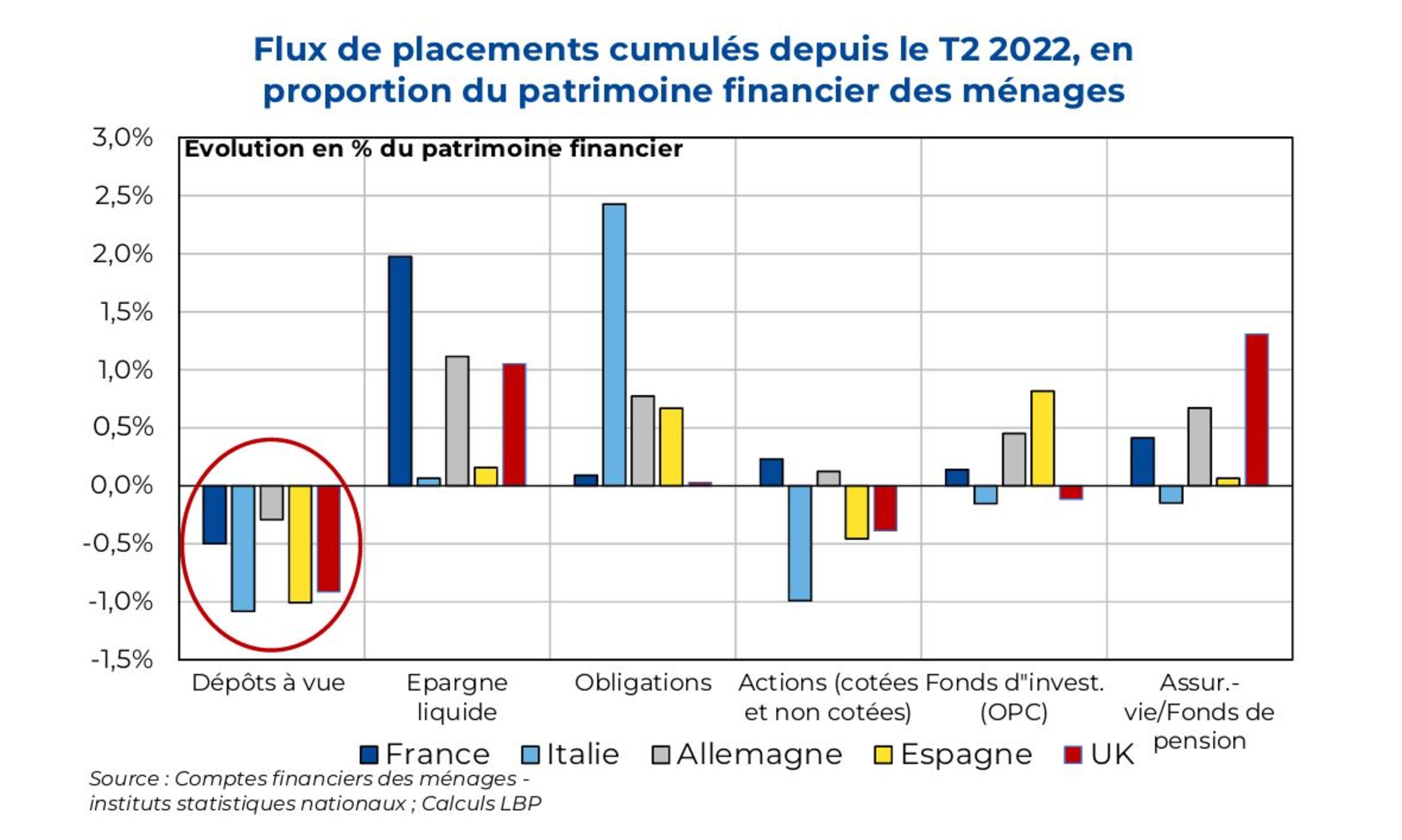

La décollecte sur les dépôts à vue a été particulièrement importante au mois d’octobre 2023. Ce mouvement s’explique au moins en partie par des effets temporaires :

- La hausse du plafond du Livret d’épargne populaire (LEP) intervenue au 1eroctobre, qui a engendré un appel d’air en provenance du Livret A, du LDDS et des dépôts à vue.

- La forte augmentation de la taxe foncière, payée généralement au mois d’octobre.

La tendance récente de décollecte sur les dépôts à vue des ménages est ainsi incertaine. Pour autant il semble que ce mouvement ne soit pas encore arrivé à son terme, l’encours de dépôts à vue étant encore élevé au regard des références historiques.

Le phénomène de réallocation des encours d’épargne au détriment des dépôts à vue s’observe dans l’ensemble des grandes économies européennes. Il est toutefois intéressant de noter que ces arbitrages profitent à des produits différents selon les pays, du fait notamment de l’offre hétérogène de produits d’épargne. La France se caractérise par une forte réallocation vers l’épargne liquide en raison de l’attractivité de l’épargne réglementée et du développement des comptes à terme.