- La modération confirmée de l’inflation devrait constituer un facteur de soutien à la consommation des ménages sur la seconde partie de l’année. Plus généralement, après des mois d’atonie, le commerce mondial est peut-être en train de sortir d’une longue période d’hibernation, sans être trop perturbé par les tensions en mer Rouge. En dépit des défis structurels auxquels elle est confrontée (restructuration du marché de l’immobilier, retournement démographique) l’économie chinoise fait plutôt preuve d’un certain dynamisme, grâce à l’industrie.

- Outre-Atlantique, le premier trimestre paraît en retrait par rapport au second semestre 2023, marqué par une certaine « exubérance », ce qui n’a rien d’anormal, bien au contraire. Reste à savoir quelle sera l’intensité de ce ralentissement (accentué en début d’année par les intempéries). L’inflation demeure encore élevée, tirée notamment par les services. La Fed semble prête à baisser son taux directeur en juin prochain mais les investisseurs ont nettement révisé le nombre de baisses attendues d’ici la fin de l’année (à peine trois à présent).

- La BCE devrait aussi abaisser ses taux directeurs en juin prochain, tout comme la Banque d’Angleterre qui a donné des signes en ce sens lors du dernier Comité de politique monétaire. A noter que la Banque nationale suisse a déjà sauté le pas en mars. La Banque du Japon a été à contrecourant de ce mouvement lors de sa dernière réunion en remontant son taux directeur dans la fourchette (0-0,1 %) alors qu’il était négatif jusque-là. Il s’agit de la première hausse de taux directeur depuis 17 ans. Ce mouvement a cependant été insuffisant pour soutenir le yen qui reste faible (il a perdu environ 50 % depuis fin 2020).

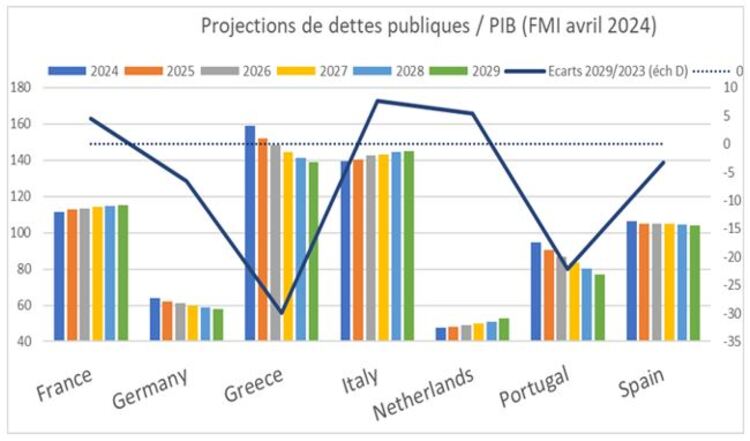

- Les marchés financiers sont toujours ancrés sur un scénario très favorable avec en perspective un assouplissement monétaire des grandes banques centrales (sauf au Japon naturellement) au début de l’été et une croissance économique qui sera un facteur de soutien pour les résultats des entreprises. Les taux à long terme commencent ainsi à se stabiliser, notamment en Europe, alors que les indices boursiers sont demeurés jusqu’ici sur une tendance ascendante, jusqu’à atteindre des niveaux élevés au regard des résultats (pourtant bons) des entreprises. Pour l’instant les investisseurs ne semblent pas vouloir vraiment intégrer les multiples risques qui entourent l’économie mondiale : un environnement géopolitique rarement aussi tendu depuis la fin des années 1980, des ratios d’endettement publics très élevés en Europe et aux Etats-Unis et de manière plus conjoncturelle une remontée du prix du prix du pétrole à surveiller, tant pour son impact sur l’activité que sur l’inflation pour les pays importateurs.

Changer de site Groupe La Banque Postale

- Particuliers

- Professionnels

-

Entreprises

Entreprises

-

Associations

Associations

- Secteur public local

-

Groupe La Banque Postale

Groupe La Banque Postale

FR - Version française