- Dans une première étude consacrée aux cryptoactifs, nous avons proposé une présentation de ce marché. Dans cette seconde étude, nous proposons un état des lieux des initiatives en termes de régulation et de supervision du marché des cryptoactifs, au regard notamment des faillites et difficultés rencontrées par ce marché depuis 2022.

- Le marché des cryptoactifs a en effet connu plusieurs épisodes de faillites et de difficultés, en particulier dans le courant de l’année 2022 :

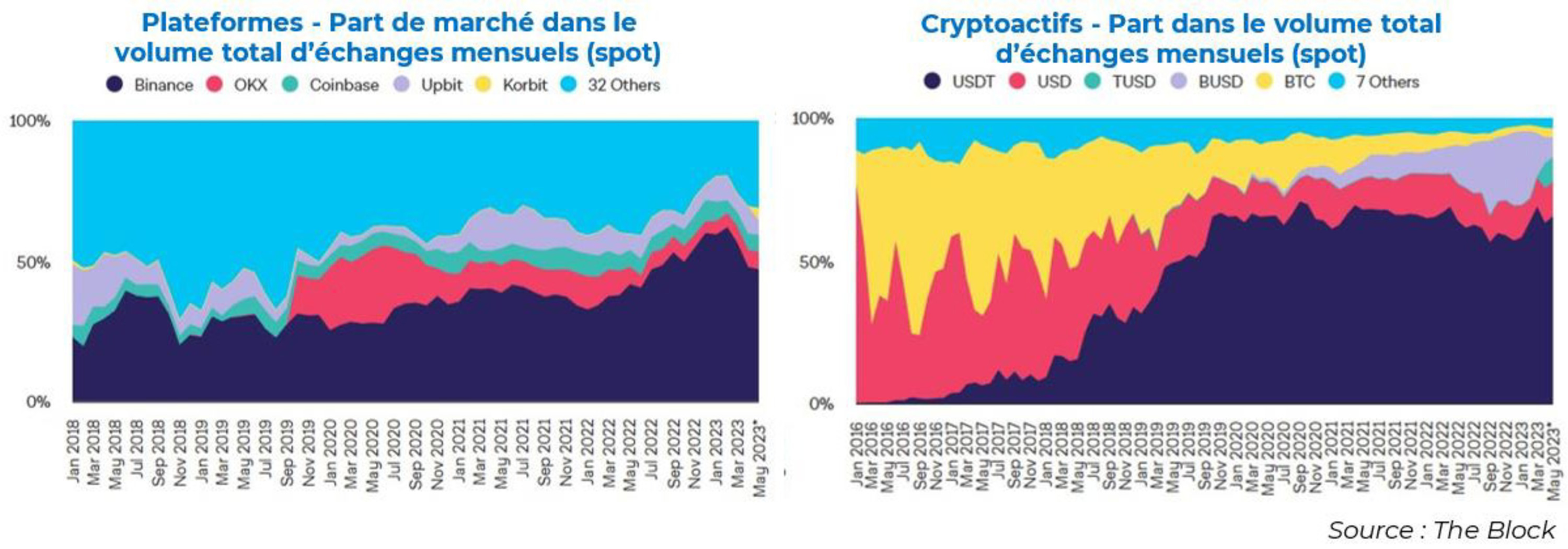

- Les stablecoins, qui ont pour vocation de conserver une parité unitaire avec une monnaie physique comme le dollar ou l’euro, possèdent une place centrale dans le secteur des cryptoactifs en étant présents dans la quasi-totalité des échanges. Or, des épisodes de désancrage de ces stablecoins avec le dollar ont été observés ;

- Dans le même temps, les plateformes d’échanges de cryptoactifs, qui concentraient 97 % des échanges du marché en 2022, restent fragiles financièrement et peu régulés. La faillite de FTX en novembre 2022, l’une des principales plateformes d’échanges de cryptoactifs, et la déstabilisation du secteur qui a suivi illustrent l’importance de ces plateformes et la nécessité de leur régulation ;

- D’autres enjeux peuvent être cités : la forte volatilité du prix de ces actifs, le risque cyber ou encore le manque de transparence sur les nouveaux projets crypto.

- Au niveau de l’Union européenne (UE) le règlement Markets in Crypto-Assets (MiCA), prévu pour une entrée en application en 2024, établit un ensemble unifié de réglementations pour le marché des cryptoactifs auquel devront se soumettre les États membres. L’UE apparaît à ce stade pionnière en termes de réglementation, notamment au regard des Etats-Unis (débats en cours) et de la Chine (interdiction depuis 2021).

- Enfin, le Comité de Bâle a défini des premières normes relatives au traitement prudentiel des expositions des banques aux cryptoactifs, afin limiter des risques éventuels de contagion entre le marché des cryptoactifs et le système financier.