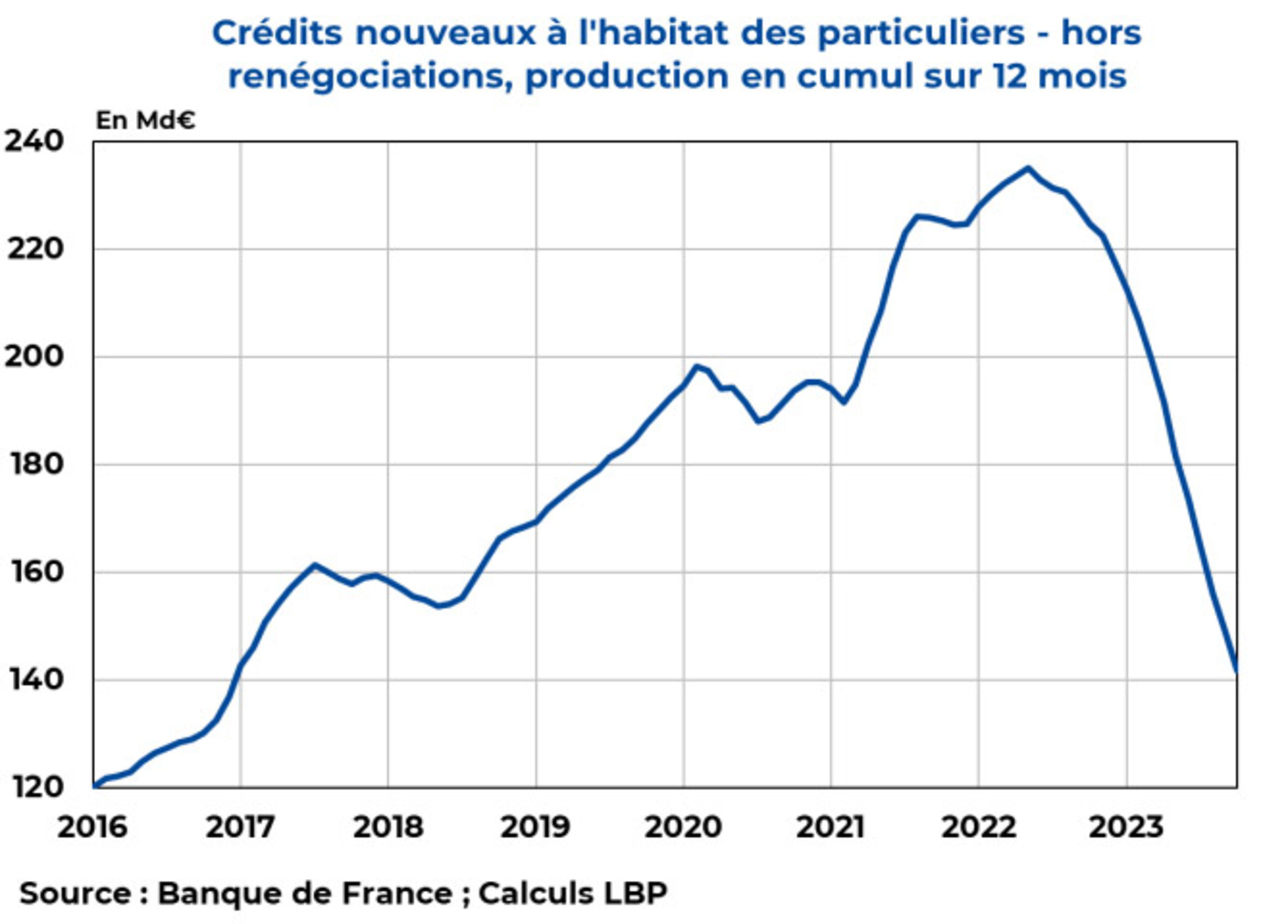

Avec la remontée des taux d’emprunt, la production de crédit immobilier a considérablement chuté. Pour relancer l’activité, les professionnels du secteur appellent à assouplir les règles en matière d’octroi de prêts mais les autorités prudentielles mettent en garde sur les risques liés à l’augmentation de l’endettement des ménages. Nous proposons donc dans cette note de faire un tour d’horizon sur les difficultés rencontrées sur le marché de l’immobilier et plus spécifiquement sur celui du crédit à l’habitat.