Actualités

Un petit air printanier - L'ActuEco d'avril

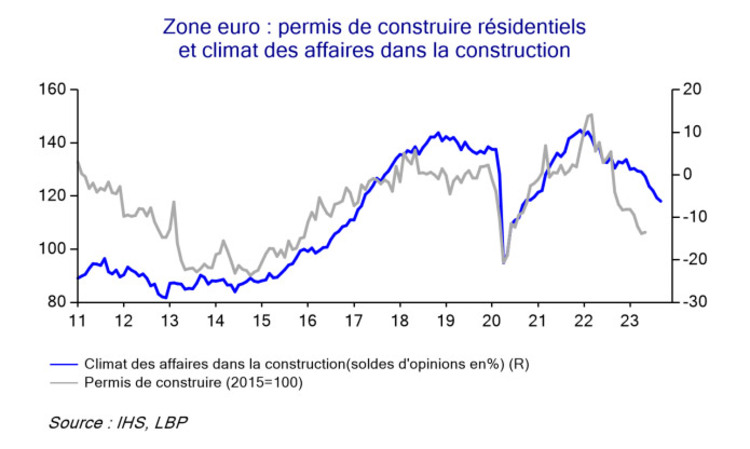

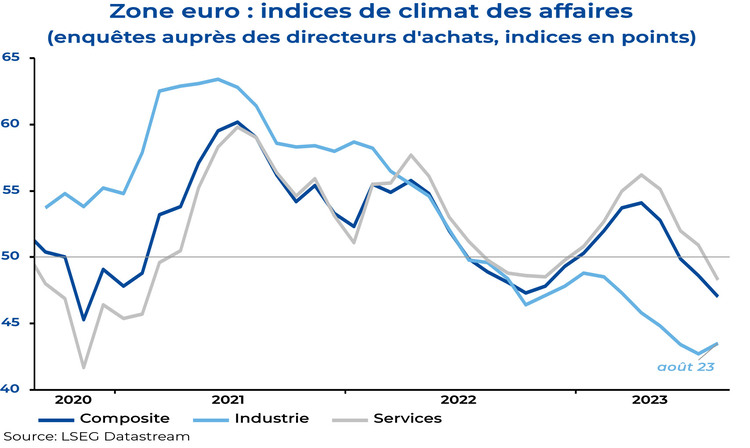

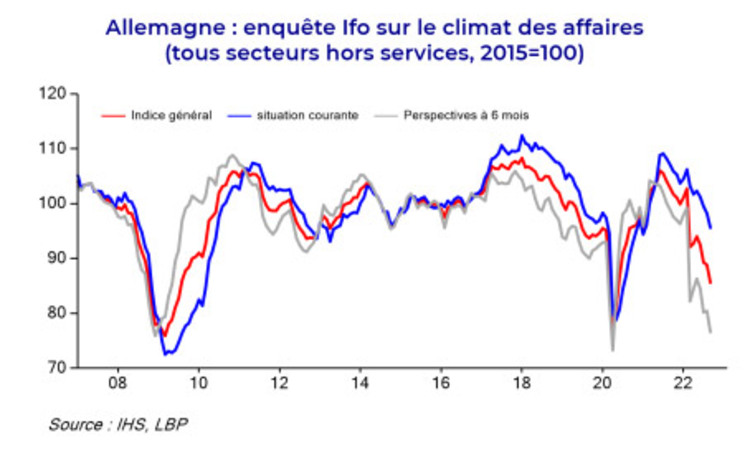

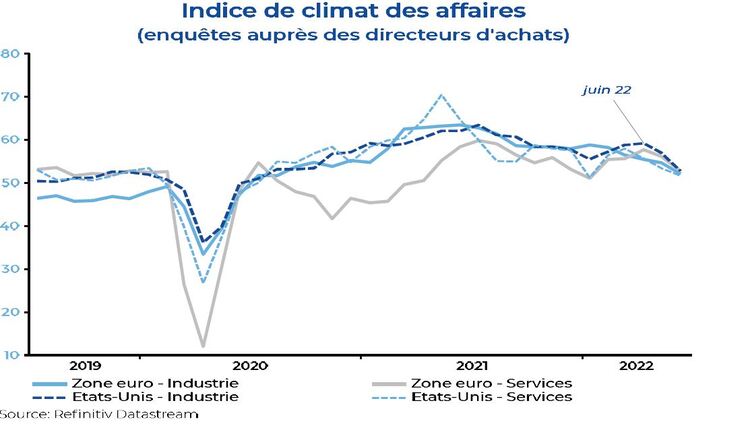

Une hirondelle ne fait pas le printemps mais quelques signes, encore ténus, d’amélioration de la conjoncture sont perceptibles en Europe. Les indicateurs de climat des affaires sont un peu meilleurs (surtout pour les services), avec des perspectives mieux orientées en Allemagne (y compris pour l’industrie dans ce cas).