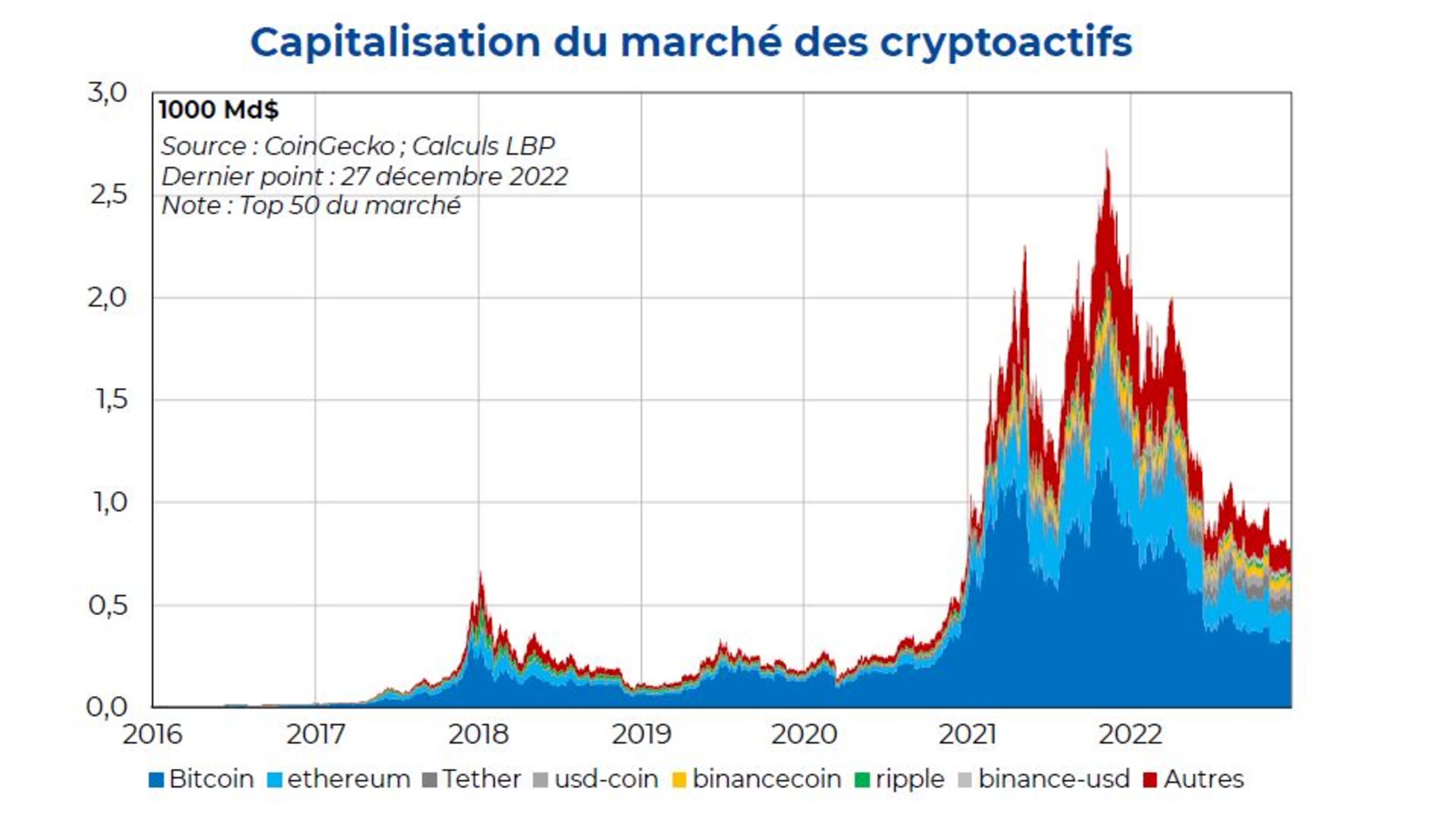

- La capitalisation des cryptoactifs a fortement augmenté ces dernières années. Entre fin2014 et fin 2022, la capitalisation des cryptoactifs est progressivement passée de 5 Md$ à 777 Md$, avec un pic haussier à plus de 2 000 Md$ fin 2021. Le Bitcoin conserve son statut de première capitalisation de ce marché, mais il en représente aujourd’hui moins de la moitié contre près de 90 % jusqu’à fin 2016.

- La valorisation des cryptoactifs apparaît difficile, ce qui rend leur cours intrinsèquement instable : la plupart d’entre eux ne s'appuient pas sur un sous-jacent physique et ne génèrent pas de flux de revenus, à la différence des actions (dividendes) ou des obligations (coupons). Certains cryptoactifs adossés à une blockchain propre génèrent toutefois des revenus via les frais de transaction de leur réseau, notamment celles utilisées pour le développement d’applications tierces. Des tentatives de valorisation ont ainsi été proposées sur cette base, notamment concernant Ethereum, à partir de métriques financières de classes d’actifs traditionnelles (actions, matières premières).

- Enfin, les cryptoactifs sont extrêmement volatils au regard des classes d’actifs traditionnelles. Ce marché semble toutefois de plus en plus corrélé avec les actions, notamment celles du secteur américain de la technologie (Nasdaq).

- Les présentations étant faites, nous reviendrons dans un second Rebond sur les pistes de régulation de ce marché, au regard notamment des faillites récentes.