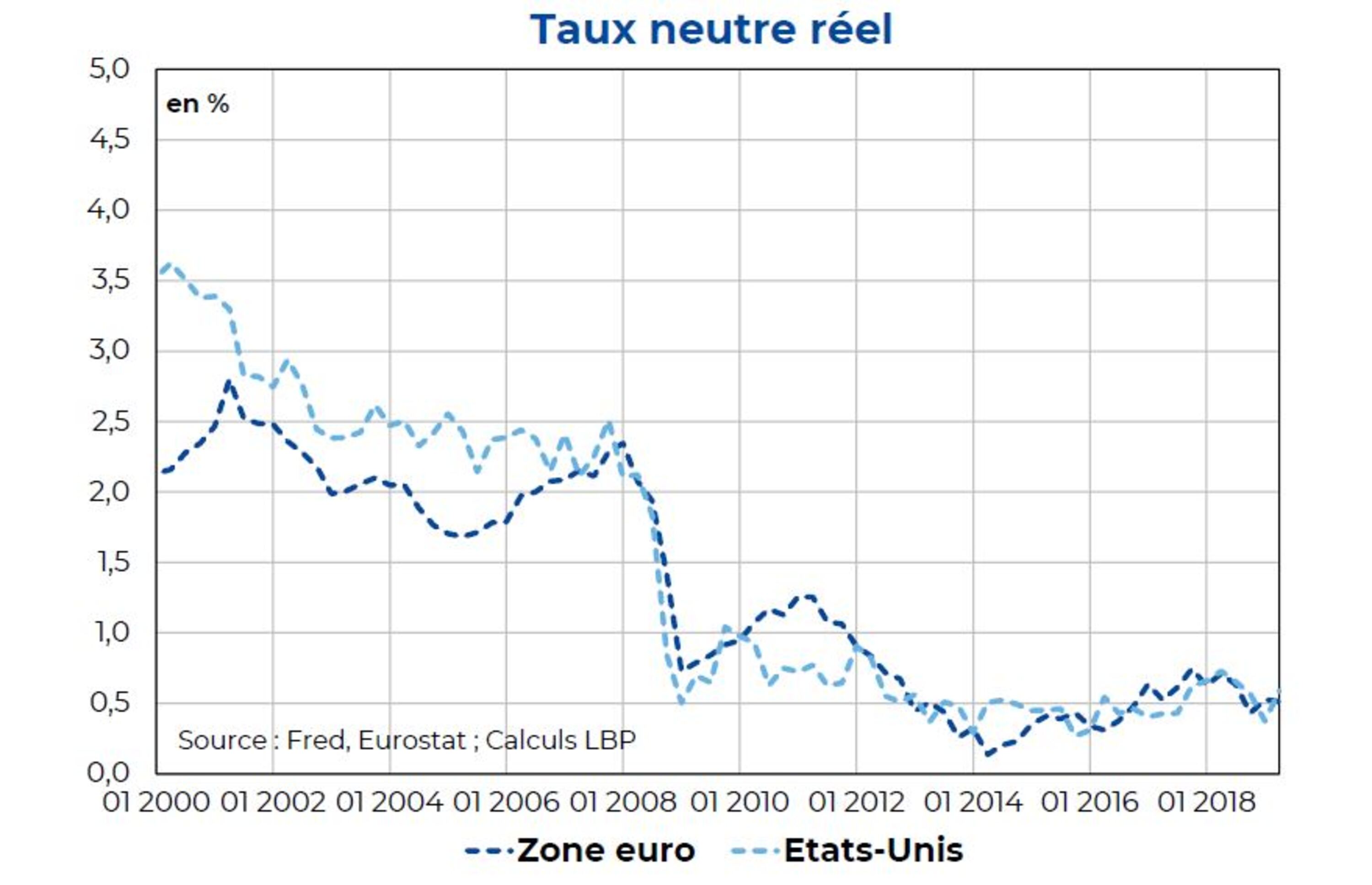

- Le taux neutre a diminué tendanciellement depuis plus de 40 ans, avant de se stabiliser sur la période récente à un bas niveau. Deux tendances séculaires ont été à l’oeuvre pour expliquer ce repli : celle du tassement de la croissance potentielle et celle de la modification des préférences d’épargne et d’investissement. Cette modification des comportements est le fruit de la transition démographique, de la hausse de l’aversion au risque et des besoins réglementaires en actifs sûrs, ainsi que de l’accroissement des inégalités.

- Les récentes estimations suggèrent que les taux neutres sont proches entre la zone euro et les Etats-Unis, et se stabilisent en tendance à un bas niveau depuis 2015 à hauteur de 1,75 % en termes nominaux en zone euro et 2,25 % aux Etats-Unis. Le changement de cap monétaire amènera rapidement les politiques monétaires sur le territoire restrictif, et plus particulièrement aux Etats-Unis où le taux de référence est attendu proche de 5,5 % mi- 2023.

- Au regard de l’hétérogénéité de la zone euro, le resserrement monétaire actuel fait peser un coût plus lourd sur l’activité de certains pays notamment de l’Italie.