- L’inflation perdure plus longtemps que prévu. D’abord signe des tensions sur l’économie mondiale, elle a changé de nature avec la guerre en Ukraine. Elle est nourrie désormais par un choc d’offre prenant la forme d’une hausse généralisée des prix des matières premières, en grande partie exogène au cycle économique, que l’on peut rapprocher par sa nature du premier choc pétrolier au début des années 1970.

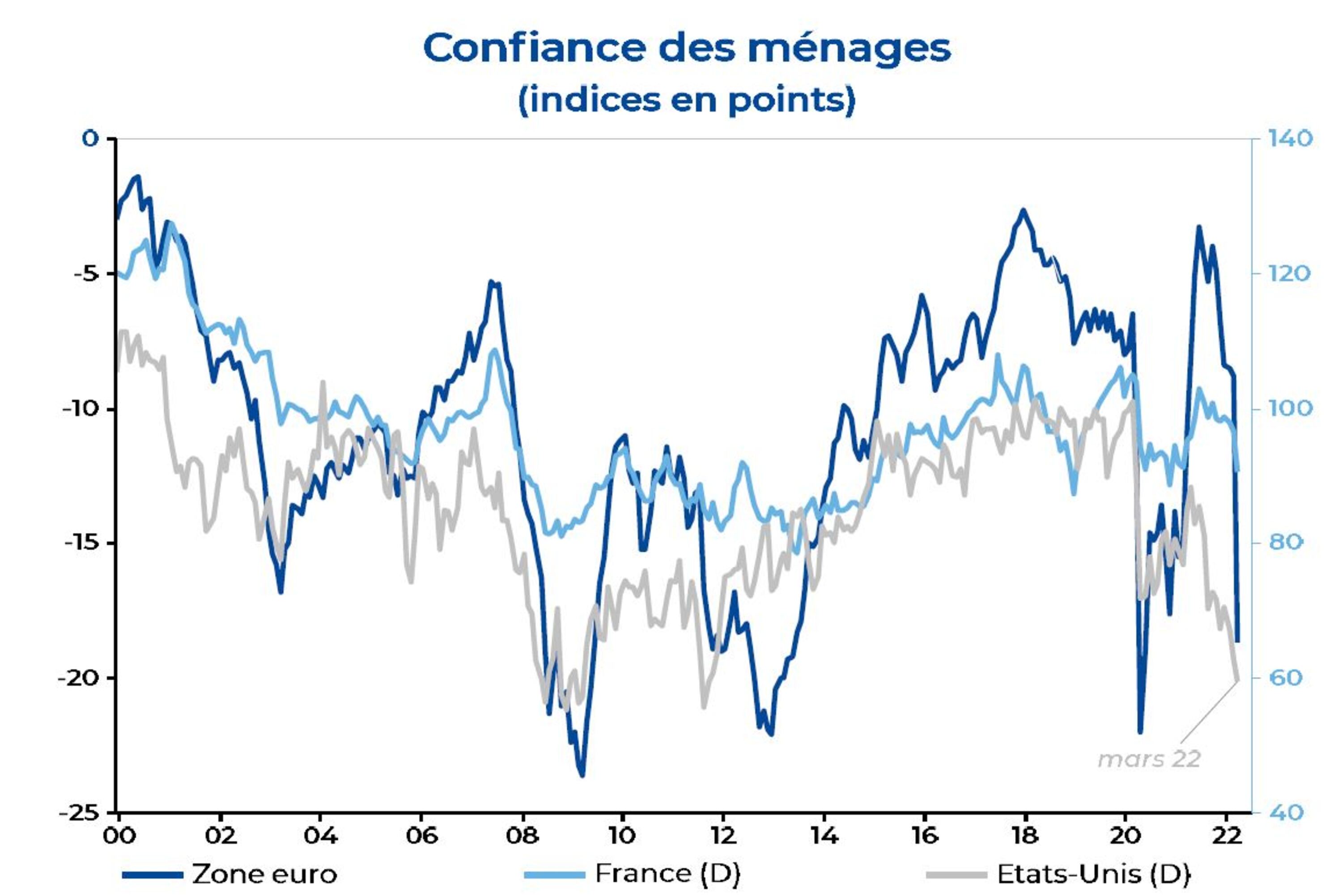

- La principale différence avec le début des années 1970 est le mode d’indexation des salaires. A de rares exceptions près (comme pour le Smic en France), il n’y a plus dans les contrats de travail de clause de revalorisation automatique des salaires en lien avec l’inflation. Dans cette phase d’accélération des prix, la hausse des rémunérations reste ainsi très en retrait, d’où des pertes de pouvoir d’achat importantes. La dégradation de la confiance des ménages, aux Etats-Unis comme en Europe, a ainsi été très marquée depuis le début de l’année 2022. Elle devrait conduire à un freinage de la consommation, en dépit de la « surépargne » accumulée lors de la crise sanitaire.

- Dans ce contexte d’une inflation élevée, les politiques monétaires sont appelées à se durcir. Il ne faut pas perdre de vue que l’objectif de tout resserrement monétaire est de tempérer les tensions dans l’économie, ce qui ne peut se faire à terme qu’à travers une modération plus ou moins marquée de la croissance.

- Croissance et inflation ne peuvent être analysées séparément. Si le vif rebond des économies a suscité une forte augmentation de l’inflation, un ralentissement économique pourrait à l’inverse limiter les tensions sur les prix. Cette dynamique devra être intégrée à un moment ou à un autre par les banques centrales.