- L’encours total des PEL est aujourd’hui important et leur rémunération demeure – en moyenne – élevée à l’aune d’autres placements à 2,6 % en 2020, voire 4,5 % pour ceux ouverts avant mars 2011.

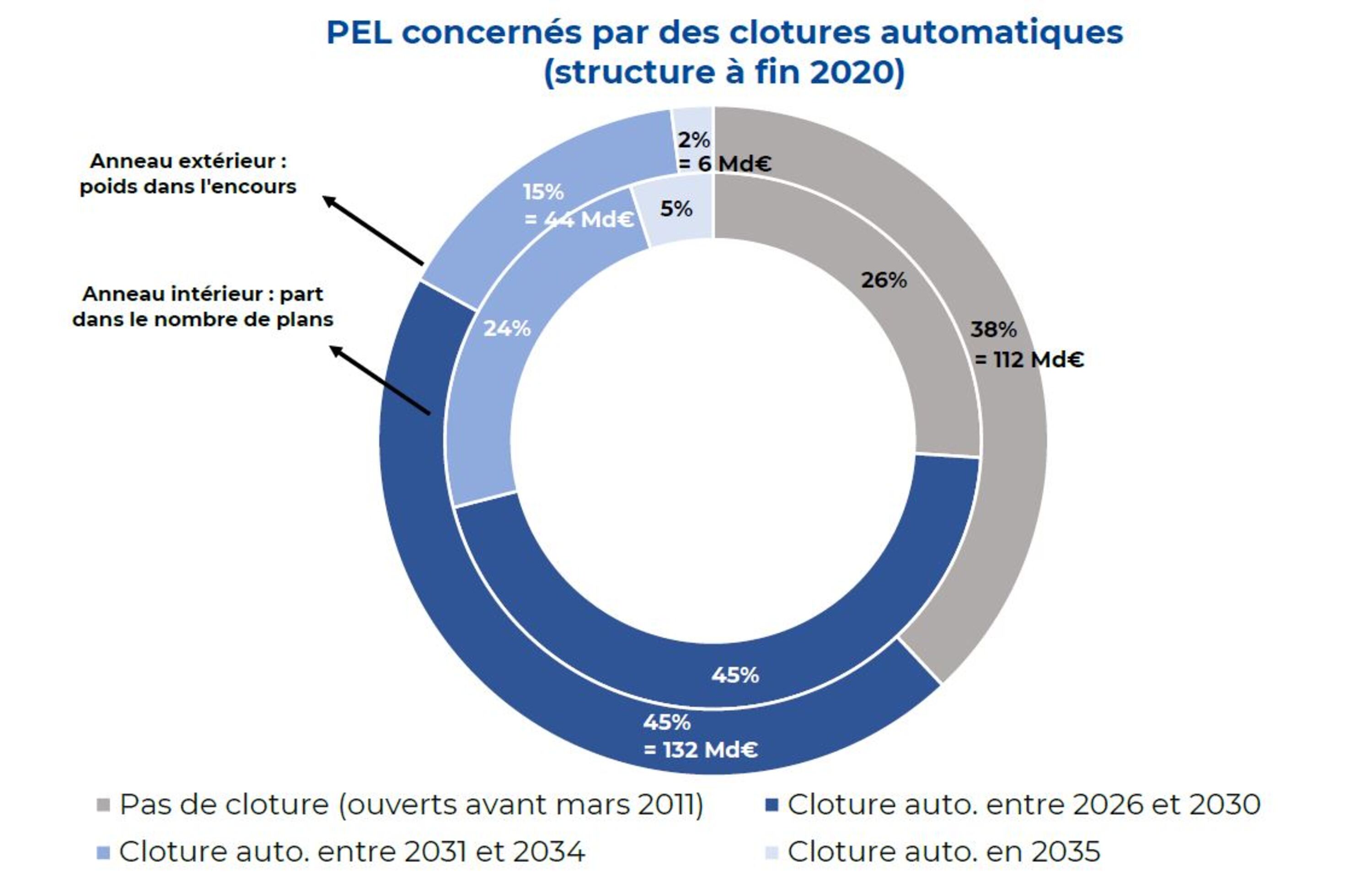

- La loi de Finances 2011 a toutefois donné lieu à une réforme des nouveaux PEL ouverts à partir du 1er mars 2011, en abaissant leur durée de vie à 15 ans maximum, contre une durée illimitée auparavant. A partir de 2026 (15 ans après l’entrée en vigueur de cette réforme), près de ¾ des PEL existants arriveront donc progressivement en fin de vie, ce qui se traduira d’ici 2035 par plus de 180 Md€ d’encours arrivant à échéance (dont 26 Md€ en moyenne par an entre 2026 et 2030).

- Ces effets de génération pourraient donner lieu à des phénomènes de transformation massifs au sein des placements des ménages, et qui pourraient s’ajouter à d’autres leviers de transformation (sur-épargne sur les dépôts à vue et les Comptes sur livret).

- Au-delà, la perte de vitesse annoncée du PEL repose la question de l’épargne logement, dans un contexte où les ménages accédants à la propriété subissent une nette diminution de leur pouvoir d’achat immobilier (remontée des taux, prix élevés de l’immobilier).