- En 2020, les dépenses des clients sous revue se sont établies en moyenne 6% en deçà du niveau qui aurait été attendu si la tendance pré-crise s’était poursuivie, alors que leurs revenus ont été inférieurs de 2%. Pour les hauts revenus, cela leur a permis de renforcer leur épargne et, pour les bas revenus, cet écart a été un facteur de réduction du nombre de découverts.

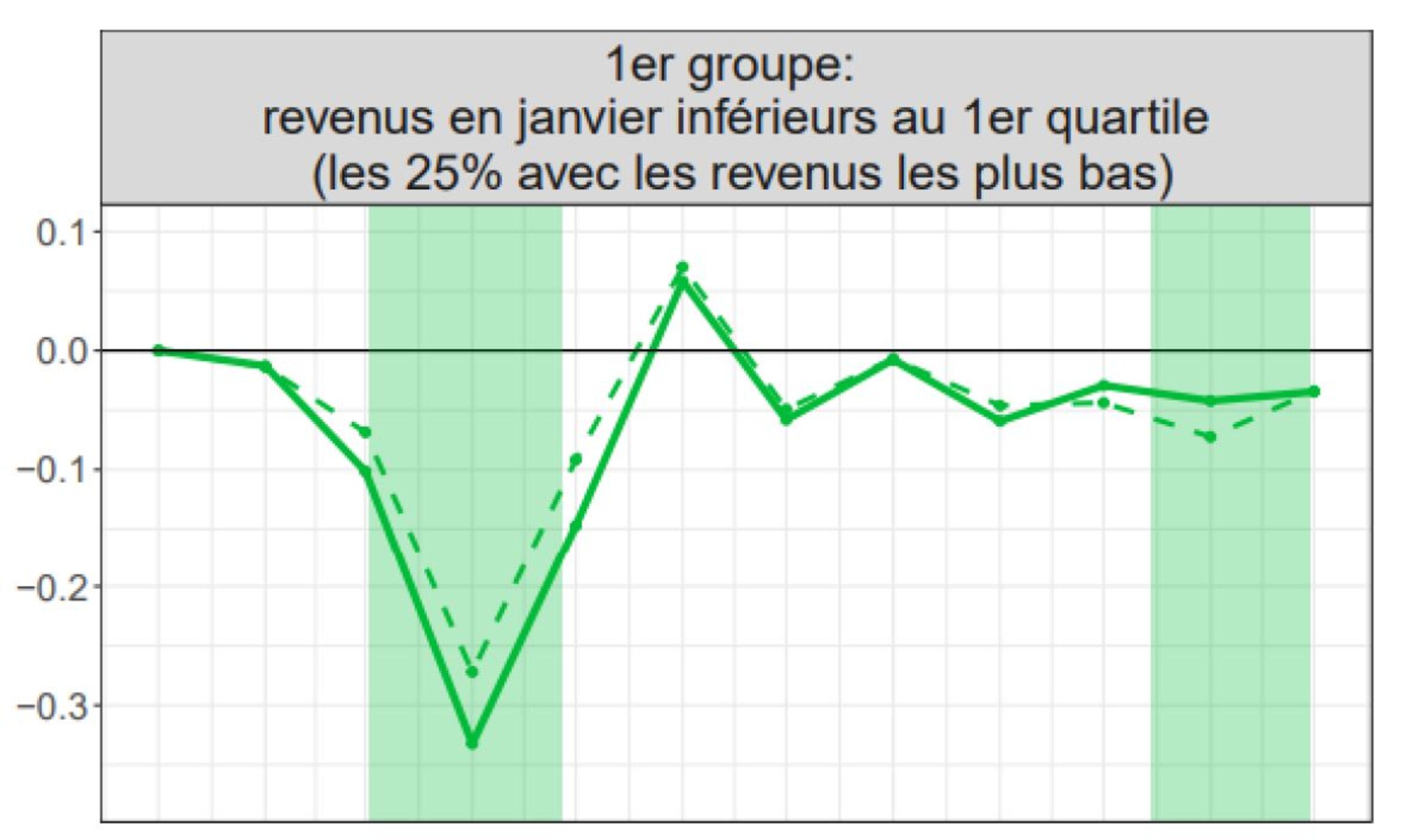

- En 2020, les allocataires du RSA-plein en début d’année ont perçu 4% de revenus de moins que le niveau qui aurait été attendu si la tendance pré-crise s’était poursuivie. Pour ces allocataires, les aides exceptionnelles COVID de mai et novembre n’ont que partiellement compensées le manque à gagner dû à la diminution du nombre de retours à l’emploi.

En conclusion, l’étude montre un impact limité en moyenne sur les revenus des clients du panel et, à la lumière des 3 indicateurs de précarité choisis, l’absence d’une aggravation de la fragilité bancaire de ces clients. Les plus modestes ont toutefois subi un impact légèrement plus important sur leur revenu et plus spécifiquement pour les détenteurs du RSA, leur situation s’est dégradée en raison des conditions défavorables de retour à l’emploi.