- Après le choc initial lié aux goulets d’étranglement post crise sanitaire et au renchérissement des prix des matières premières, les effets de second tour sur l’inflation sont clairement perceptibles en aval (prix industriels et alimentaires, transport). Les salaires accélèrent aussi dans le monde anglo-saxon en réaction à un marché du travail tendu. Peu d’information est disponible en zone euro depuis le début de l’année mais en France l’accélération des prix a conduit à une nette revalorisation du Smic. Par ailleurs, la politique du zéro Covid menée en Chine perturbe de nouveau les chaînes d’approvisionnement. Enfin, face à la vigueur de l’inflation, les banques centrales ont amorcé leur resserrement monétaire. Celui-ci devrait être marqué outre-Atlantique, plus mesuré en zone euro. Cela ne peut que mordre sur la croissance.

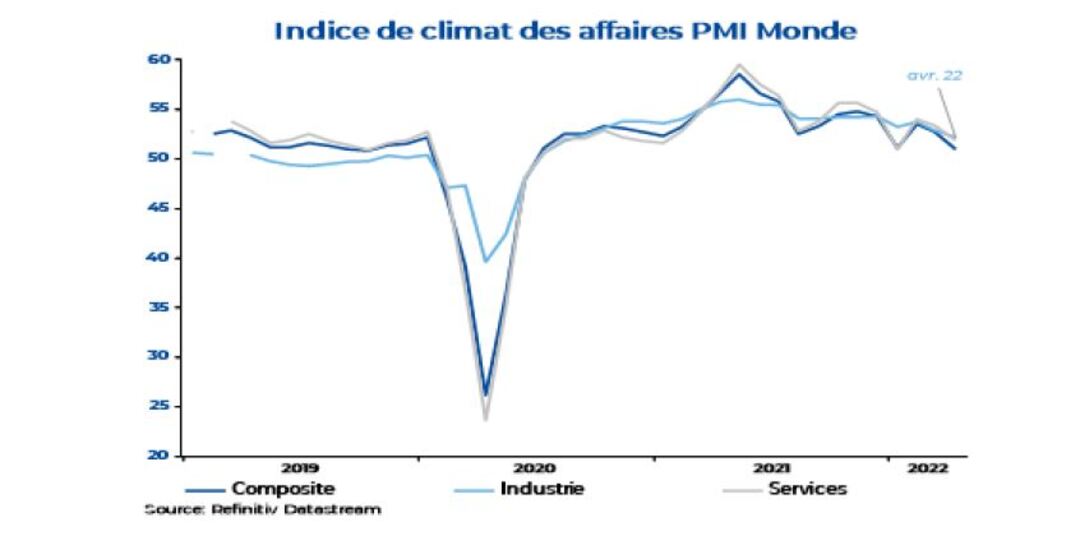

- Si les indicateurs de climat des affaires avaient plutôt donné une image de résilience de l’économie mondiale depuis le début de l’année, l’évolution du PIB au 1er trimestre a déçu aux Etats-Unis et en Europe. Outre-Atlantique, le PIB s’est contracté, même si les dépenses de services des ménages se sont accrues. En zone euro, la progression du PIB a été très modérée, recouvrant une stagnation en France et un repli en Italie. Les pertes de pouvoir d’achat des ménages risquent de prolonger l’affaiblissement de leurs dépenses dans les mois à venir.

- Cet environnement macroéconomique a pesé sur les marchés financiers. Depuis le début de l’année les Bourses affichent un recul, de l’ordre de 10 %, plus marqué pour les valeurs technologiques (environ -20 % pour le Nasdaq). Par ailleurs, les taux d’intérêt à long terme se maintiennent sur une trajectoire haussière, intégrant les anticipations de resserrement monétaire. Cela se traduit aussi par un écartement des spreads entre émetteurs avec le risque de réapparition d’une fragmentation financière au sein de la zone euro auquel la BCE se doit d’être attentive. Reste à savoir comment les banques centrales se comporteront si le freinage de l’économie mondiale se prolongeait voire s’amplifiait.