- La première est le rebond de l’économie chinoise, sous l’effet de la levée progressive des contraintes sanitaires. La seconde est une certaine normalisation des déplacements, y compris à l’international, qui favorise le redémarrage des activités touristiques. Enfin, on peut espérer que certains goulets d’étranglement au niveau de l’offre de produits industriels finissent par se desserrer. On pourrait ajouter la politique budgétaire dans certains pays, avec la mise en oeuvre de mesures destinées à lutter contre les conséquences de l’inflation, comme en France. Mais la charge de la dette va augmenter avec la hausse des taux longs, ce qui va limiter les capacités d’action des Etats.

- Les banques centrales ont commencé à resserrer leur politique monétaire avec en perspective une hausse marquée des taux directeurs alors qu’elles ont mis fin à leurs programmes d’achats d’actifs. En zone euro, l’équation est compliquée par le fait que, par nature, l’Union monétaire implique que la politique mise en oeuvre s’applique à plusieurs pays qui connaissent des conditions économiques différentes. Les écarts de rendement entre les pays considérés comme les plus fragiles, surtout l’Italie, et ceux du noyau dur de la zone euro se sont creusés, notamment du fait de l’importance de la dette publique. La BCE devrait présenter un nouvel outil en juillet, lui permettant à la fois de lutter contre l’inflation et de préserver l’intégrité de l’Union monétaire.

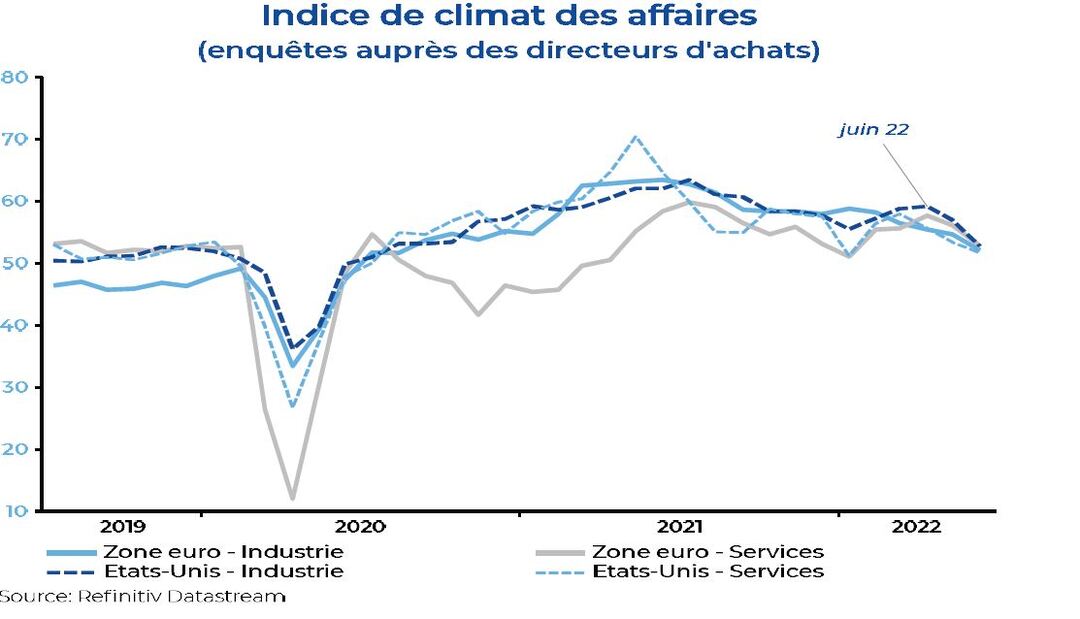

- Dans un contexte de resserrement monétaire marqué, les taux longs ont fortement augmenté jusqu’à la mi-juin. Ils se sont ensuite détendus du fait des craintes de freinage marqué de l’activité. Pendant ce temps, les indices boursiers sont restés orientés à la baisse, d’abord avec la poursuite de la remontée des taux longs, ensuite sous l’effet de la dégradation des perspectives d’activité.

- Dans un environnement géopolitique toujours empreint d’une grande incertitude, l’arrêt partiel des livraisons de Gazprom à plusieurs pays européens pourrait être une source de difficulté d’approvisionnement énergétique pour la fin de l’année, ce qui génère un nouveau risque sur la croissance.