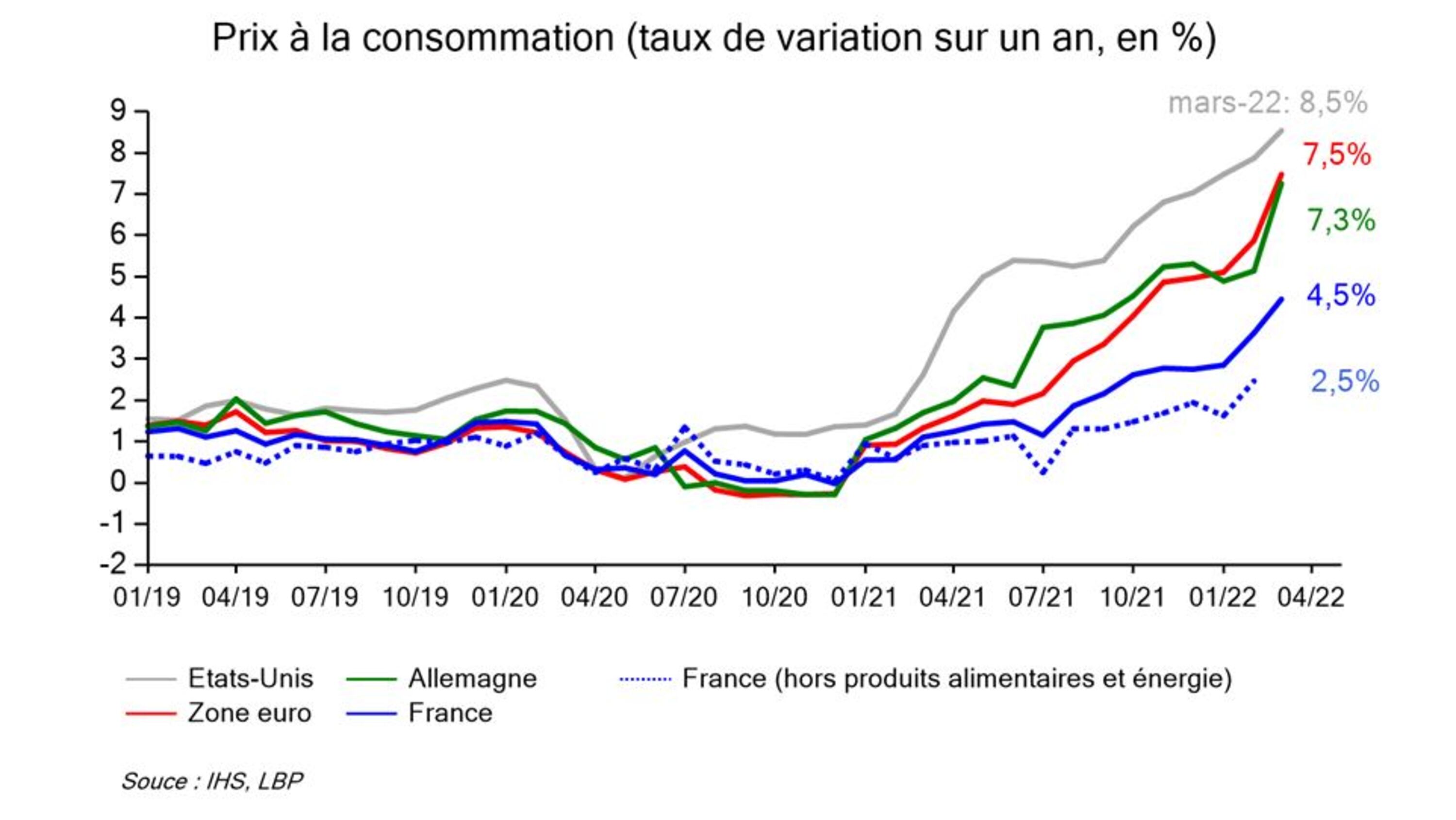

- Cette poussée de fièvre des prix entraîne une forte perte de pouvoir d’achat des ménages qui s’est traduite par un recul prononcé de la confiance des ménages aussi bien en Europe qu’aux Etats-Unis. En effet, la grande différence avec le début des années 1970 est que les salaires ne sont plus indexés automatiquement sur l’inflation. La consommation devrait donc subir un sévère coup de frein dans les mois à venir. Le surcroît d’épargne dégagé en 2020-2021 suite aux contraintes sanitaires, plutôt concentré sur les hauts revenus, ne constituera qu’un amortisseur très partiel. Pour l’instant, vu du côté des entreprises, le climat des affaires résiste plutôt bien aux turbulences générées par le conflit russo-ukrainien. Outre un renchérissement des composants, des difficultés d’approvisionnement pourraient cependant gripper les rouages économiques si la guerre en Ukraine se prolongeait. Illustrant toute la problématique des chaines d’approvisionnement dans une économie mondialisée, les yeux se tournent aussi vers la Chine où la vague épidémique de Coronavirus conduit les autorités à confiner de très grandes villes. Par ailleurs, pour certains pays émergents, la hausse des prix des matières alimentaires, notamment des céréales, pourrait être problématique.

- Dans ce contexte compliqué, les banques centrales ont opté pour la fermeté. Les réunions du mois de mars ont plutôt confirmé, voire amplifié, les anticipations de resserrement monétaire. Il en résulte une nette remontée des taux d’intérêt à long terme. Outre-Atlantique, intégrant les hypothèses de hausse du taux directeur de la Fed, le taux à deux ans s’est aussi redressé spectaculairement allant jusqu’à rejoindre le niveau du taux à 10 ans. Historiquement, cela a souvent été un signe avant-coureur d’un ralentissement de l’économie. De manière plus étonnante, les Bourses, très impactées au début de la guerre en Ukraine, se sont nettement redressées par la suite. Les investisseurs ont voulu croire à un règlement rapide du conflit. Espérons…