- Ces disparités reflètent de nombreux facteurs (conditions sanitaires, aléas climatiques, degré d’avancement du rattrapage par rapport à l’avant crise). Les trajectoires à venir ne seront d’ailleurs pas forcément aussi linéaires que ce à quoi on pouvait s’attendre. Une réaccélération de la croissance est possible aux Etats-Unis d’ici la fin de l’année ou au début de l’année prochaine en Chine alors qu’au contraire le pic de croissance a sans doute été touché cet été en zone euro.

- Après avoir été à l’avant-garde de la reprise mondiale au cours de la seconde partie de 2020, les entreprises industrielles font face à des contraintes d’approvisionnement qui les empêchent de tourner à plein régime. Du coup, la production industrielle mondiale et le commerce international plafonnent. Combien de temps ces distorsions vont-elles durer ? Difficile de le dire. Le coût du transport par voie maritime des containers, qui a explosé depuis un an et demi, paraît avoir touché un point haut. Serait-ce un premier signe de détente des tensions en cours ? A l’inverse, la normalisation de la vie sociale a permis un redressement de l’activité dans les services, surtout en Europe.

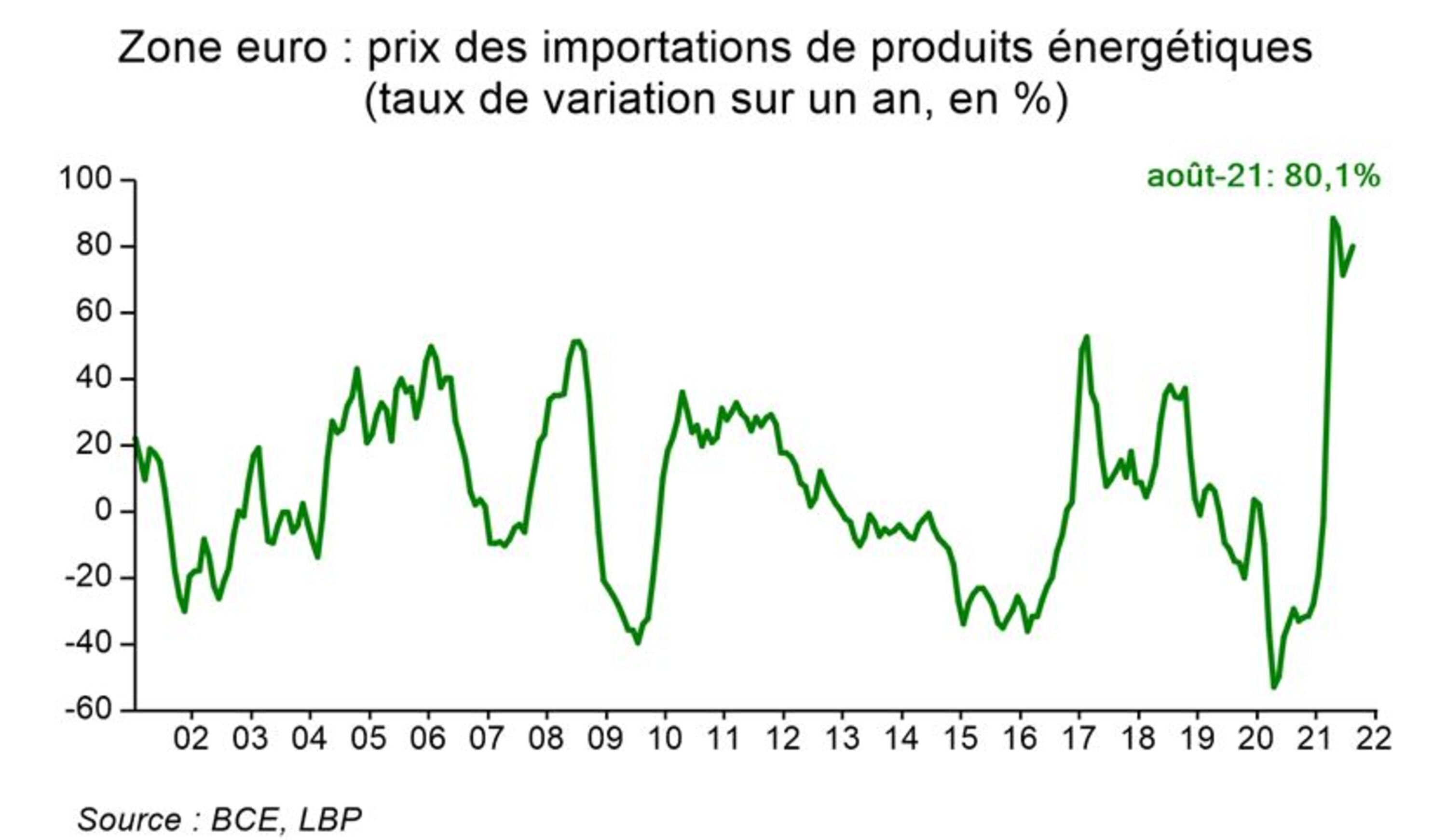

- L’inflation reste très élevée outre-Atlantique alors qu’elle est plus limitée en zone euro si l’on fait exception de certains effets de base (profil du taux de TVA en Allemagne). Les dynamiques de prix sont aussi très différentes d’un secteur à l’autre. La hausse des prix de l’énergie (du pétrole mais aussi du gaz, du charbon, de l’électricité) explique une large partie de la hausse de l’inflation. Dans la zone euro, les prix à l’importation de produits énergétiques étaient en hausse de 80 % sur un an en août, du jamais vu depuis 20 ans !

- La Fed vient d’annoncer qu’elle va réduire progressivement ses achats d’actifs avant de les interrompre mi-2022. Viendra alors seulement le temps d’un début de remontée du taux directeur. De son côté, la BCE se veut prudente et pragmatique. Elle devrait mettre fin à son programme de lutte contre la pandémie en mars prochain mais une baisse brutale du montant des achats de titres est exclue.