- Les difficultés financières d’Evergrande ont secoué les marchés financiers mais pour l’instant personne ne veut croire à un nouveau Lehman. Les investisseurs tablent sur une intervention des autorités chinoises mais ces dernières ne veulent pas se précipiter pour créer un aléa moral. Les difficultés du géant chinois de l’immobilier témoignent néanmoins de l’hypertrophie de ce secteur dans l’économie chinoise. La principale conséquence sera très certainement un net ralentissement de l’activité dans la construction. Cela va s’ajouter à plusieurs freins qui pèsent sur la croissance chinoise actuellement : ressaut localisé de l’épidémie, contraintes fortes sur la disponibilité d’énergie liées à la nécessité de respecter les normes d’émissions de CO2 et au renchérissement du prix du charbon, difficultés d’approvisionnement en composants pour l’industrie. La production industrielle chinoise recule ainsi depuis le début de l’année, ce qui est très inusuel.

- Cela n’est pas sans implication sur le reste du monde, comme en témoigne le plafonnement des échanges mondiaux ces derniers mois, qui contraste avec le vif rebond de la seconde partie de l’année 2020. Les dernières enquêtes de conjoncture confirment ainsi un certain freinage de la croissance aux Etats-Unis et en zone euro, surtout dans l’industrie.

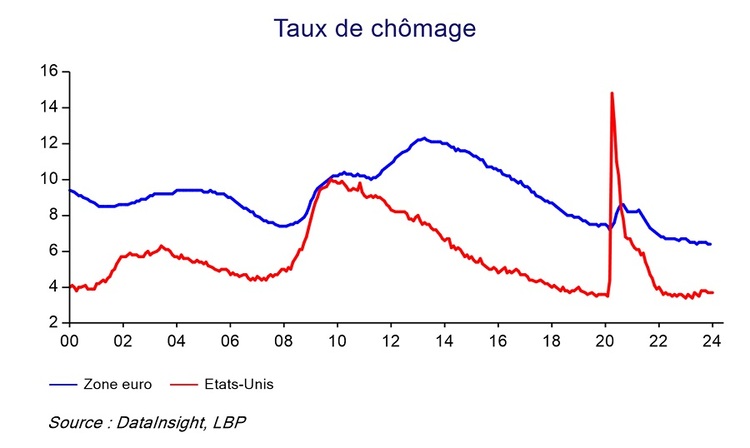

- Si des signes de modération ont été perçus en juillet-août outre-Atlantique, la question de l’inflation continue à tarauder les esprits. Les contraintes d’approvisionnement et les goulets d’étranglement se traduisent en hausse des prix. Le prix du pétrole a ainsi dépassé son niveau d’avant crise. En Europe, c’est l’accélération du prix du gaz et de l’électricité qui inquiète. Comment les ménages vont-ils s’adapter ? Vont-ils puiser dans l’épargne accumulée depuis un an et demi ou vont-ils modérer leurs achats ?

- Dans ce contexte compliqué, les banques centrales commencent à préciser le profil que devrait prendre la modération du soutien monétaire dans les mois à venir. La Fed devrait être la première à s’engager dans une réduction des achats d’actifs, fin 2021 ou au plus tard début 2022. La BCE devrait lui emboiter le pas avec quelques mois de décalage.

Vue d'ensemble - Ombres chinoises

Tendances mondiales - Qui de l’offre ou de la demande contraint l’autre ?

- A retenir

La production industrielle mondiale n’a quasiment pas progressé depuis le début de l’année. Cela tient à un certain essoufflement du rattrapage dans certains pays et aussi aux contraintes qui pèsent sur l’offre (en particulier l’approvisionnement en semi-conducteurs). La production recule depuis début 2021, ce qui est très inusuel.

L’indice PMI dans le secteur manufacturier se stabilise en septembre au niveau d’août qui constituait un point bas de six mois. Il se situe toutefois à un niveau historiquement élevé.

Le commerce mondial plafonne aussi (décélération de l’activité industrielle et contraintes de transport, notamment maritime).

L’inflation s’est maintenue à un niveau élevé aux Etats-Unis et a accéléré en Europe (en partie sous l’effet de facteurs techniques). L’inflation sous-jacente reste toutefois nettement plus mesurée de ce côté-ci de l’Atlantique.

- A surveiller

Les progrès en matière de vaccination ont été spectaculaires dans certains pays européens, la part de la population totalement vaccinée dépassant celle observée aux Etats-Unis. Très en retard au début de l’été, le Japon accélère également et dépasse même les Etats-Unis aussi. Cela devrait permettre d’éviter que l’économie ne se retrouve encore sous contrainte. Le taux de vaccination dans certains pays émergents progresse mais il reste très faible dans les pays les plus pauvres, ce qui est un risque de constituer un « réservoir » du virus et de futurs variants.

Les difficultés d’approvisionnement pourraient perdurer avec des effets en chaîne liés à l’interruption obligée de certaines productions (par exemple dans l’automobile) qui peuvent se répercuter sur les fournisseurs.