L’économie mondiale continue son redressement sur un tempo toujours très vif, même si l’économie chinoise montre des signes de décélération. Cela n’est pas sans effet sur la production industrielle mondiale qui progresse désormais à un rythme ralenti après son vif ressaut observé au cours de la seconde partie 2020. Finalement ce n’est pas forcément une mauvaise nouvelle car cela pourrait apaiser les contraintes sur l’approvisionnement pour certains produits, notamment en amont des processus de production, ce qui s’est traduit dans certains cas par une vive hausse des prix.

Avec la réouverture des économies, effective en Europe seulement depuis le mois de mai, le climat des affaires s’est nettement amélioré dans les services

Avec la réouverture des économies, effective en Europe seulement depuis le mois de mai, le climat des affaires s’est nettement amélioré dans les services qui semblent prendre le relais de l’industrie comme moteur de la croissance. La poursuite de ce mouvement reste toutefois conditionnée à la maîtrise de la situation sanitaire. L’augmentation récente mais rapide du nombre de cas dans certains pays, liée à la part croissante du variant delta dans les contaminations, doit inciter à la prudence dans les projections économiques.

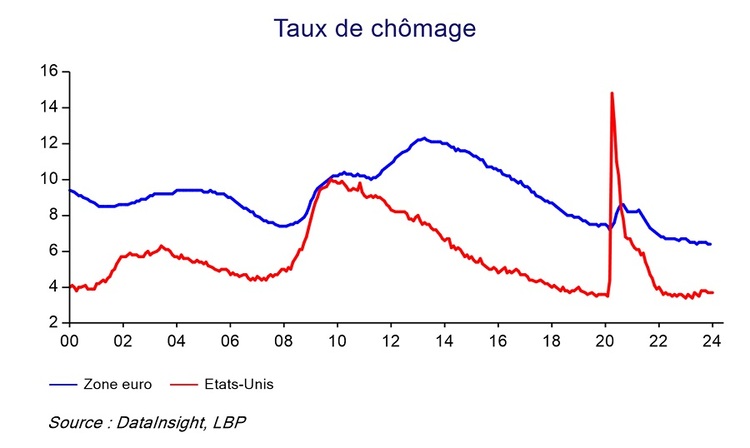

La question de l’inflation continue à tarauder les investisseurs. La hausse des prix à la consommation est surtout très nette aux Etats-Unis. Au-delà des effets de base sur les prix de l’énergie, elle est concentrée sur certains produits (comme les voitures d’occasion) en raison de phénomènes de pénurie liée à la vigueur de la reprise économique. Les banques centrales ont plutôt cherché à temporiser lors de leurs dernières réunions, plaidant pour considérer que l’accélération de l’inflation est temporaire. Elle est d’ailleurs beaucoup moins marquée de ce côté-ci de l’Atlantique.

Mais les investisseurs sur les marchés de taux y perdent un peu leur latin. Après avoir nettement augmenté au 1er trimestre, le taux à 10 ans américain n’a cessé de d’effriter, entrainant dans son sillage les taux européens, alors que l’économie américaine continue à être très dynamique et pourrait se rapprocher du plein emploi au 1er semestre 2022. Si l’amélioration de la situation économique se confirme, les banques centrales ne pourront pourtant qu’entamer une normalisation de leur politique monétaire même si cela ne se fait que très progressivement.

Si les prix des matières industrielles paraissent se calmer, ce qui n’est sans doute pas sans rapport avec le fait que la hausse de production industrielle mondiale s’est nettement tempérée, le prix du pétrole conserve une trajectoire haussière. Il se rapproche de la barre des 80$ le baril, un niveau bien plus élevé qu’avant la crise. Les pays producteurs peinent en effet à se mettre d’accord pour accroître l’offre. Dans le contexte actuel, une hausse encore un peu plus marquée ne serait pas sans effet sur la dynamique de l’inflation et peut-être sur les anticipations. Elle pourrait aussi un peu freiner la reprise en cours.